Digitalt

- Les alle våre artikler på nett

- Last ned eavisen

- Tilgang til hele arkivet helt tilbake til 2003

Papir + digitalt

- Papiravisen levert hjem første torsdag hver måned

- Tilgang til nettavisen, eavis og hele arkivet

- Ordinær pris 199,- per kvartal

«Ikke ta med pistolene dine til byen», sang Johnny Cash. Men det gjør flere titalls millioner amerikanere. De fleste er konservative republikanere, men nå har også mange demokrater og progressive skaffet seg skytevåpen.

Kriger ender sjelden i total seier for en av partene. Unntaket er andre verdenskrig, som likevel er blitt den foretrukne analogien for historieløse ledere og kommentatorer.

Russisk framrykning, uteblivende amerikansk hjelp og muligheten for at Trump havner i Det hvite hus har fått de europeiske lederne til å høyne innsatsen både materielt og retorisk, uten å trekke lærdom av historien.

Pinocchios eventyr er en indvielse til livet. Som os er dukken fanget mellem en voksenverden med arbejde og præstation, og barndommens verden med leg og frihed. Pinocchio er billede på legen som den verdensskabende handling.

Helt siden sin spede begynnelse har sionismen hentet motiver fra religionen for å gi prosjektet legitimitet.

Krigen mot Gaza har vært preget av religiøs retorikk fra Israels regjering. Denne sammenblandingen av politikk og religion fra ellers sekulære ledere er langt fra ny.

I mars, et halvt århundre etter at fascistdiktaturet til António de Oliveira Salazar og Marcello Caetano falt, stemte 18 prosent av velgerne på ytre høyre-partiet Chega. Det portugisiske unntaket er over.

I fjor ble over 1400 personer kidnappet og 2500 drept i Haitis hovedstad Port-au-Prince, og gjengvolden har i år blitt enda mer ekstrem. De siste tiårene har landet opplevd jordskjelv, orkaner, kolera og en feilslått internasjonal bistand. Landets lange ferd mot undergangen, som forfatteren Serge Quadruppani så allerede under et besøk i 1999, fortsetter. Med utgangspunkt i notatene fra den gang har han skrevet denne novellen.

Renaud Lambert om hva Kina vil.

Mens kampene raser i øst, er den ungarsktalende minoriteten i det vestlige Ukraina på vikende front. Regionen har i århundrer hatt en sammensatt befolkning, men nå er det kulturelle mangfoldet i ferd med å forsvinne.

Med gode politiske kontakter blir alt mulig for Indias rikeste.

I 2021 tvang bøndene i Punjab statsminister Narendra Modi til å legge fra seg planene sine om å liberalisere landbruket. Nå protesterer Indias bønder igjen.

I Monster blir barns uutgrunnelige påfunn undersøkt i fragmenterte tilbakeblikk med stadig nye nyanser. Publikum med sans for alternerende versjoner får i denne filmen munnen full – og vel så det.

Etter at han kom til makten for ti år siden, har statsminister Narendra Modi ført India bort fra det sekulære landet grunnlovsfedrene så for seg. Samtidig som han har etnifisert demokratiet, har hans styring av landet blitt stadig mer autoritær.

The Sweet East er en ustyrlig og aparte film, en både dragende og vederstyggelig beretning om en uskyldig ung kvinde, som efterlader destruktion og død, hvor end hun færdes.

Mens EU-lederne mener de økonomiske sanksjonene gjør Russland stadig mer avhengig av Kina, synes det å være lite frykt i Kreml for å bli underkastet naboen i øst.

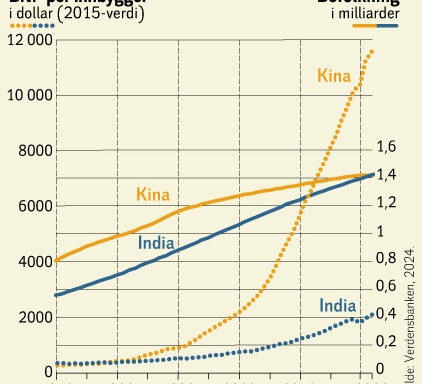

Hvis andre land hadde ført samme politikk som India, ville det vekket ha oppstandelsen i vestlige regjeringskorridorer. Men ikke India, for India er ikke Kina.

USAs ønske om å begrense handelen med Kina skaper problemer for multinasjonale selskaper som i lang tid har hatt produksjonen sin i Midtens rike. Men India er ikke nødvendigvis løsningen.

På ett år har borgerkrigen i Sudan krevd nesten 20 000 liv og drevet over sju millioner mennesker på flukt. Storstilt våpensmugling holder liv i konflikten som har dype røtter i Sudans problemfylte historie.

I USA og Europa vokser frykten for at et autokratisk Kina skal bli en ny supermakt og true dagens verdensorden. Men nøyaktig hvilken trussel utgjør Midtens rike for Vesten?

En gang hadde Tyskland en livlig og mangfoldig mediekritikk. Nå avviser redaksjonelle ledere alle anklager om konformisme og manglende kritisk journalistikk som høyreekstrem konspirasjonstenkning.

Med den internasjonale voldgiftsmekanismen kan selskaper overstyre demokratiske beslutninger. Likevel er dette ugjennomsiktige private rettssystemet del av de fleste bilaterale investeringsavtaler.

Rezső Kasztner reddet flere jøder fra holocaust enn Oskar Schindler, men ble stemplet som kollaboratør i et politisk spill fra Israels høyreside.

Med sporadiske bombeattentater og blodige angrep viser Den islamske staten (IS) at den fortsatt eksisterer, og klarer å utnytte økonomisk nød, politiske kriser og lokale konflikter.

De arabiske landene har høylytt fordømt Israels angrep på Gaza, men gjort lite. Med Saudi-Arabia og Emiratene i førersetet ofres Gaza for andre interesser og ambisjoner.

Det strider mot grunnprinsippet i moderne rett, men verken i Palestina eller Frankrike synes kollektiv avstraffelse å tilhøre fortiden.

I 1972 ga Gilles Deleuze og Félix Guattari ut verket Anti-Ødipus, med undertittelen Kapitalisme og schizofreni. Hvordan vurderes verket nå, mer enn femti år senere?

Det franske tegneseriemarkedet bobler over, men serieskaperne frykter at forlagene får fortjenesten. Canada tar regionalismen til den internasjonale tegneseriehovedstaden.

Den tolvårige hovedpersonen i Scrapper bor alene og er altfor gatesmart for sin alder. Så dukker hennes ukjente og ikke fullt så modne far opp. Relasjonen lugger fra første stund, i en innfallsrik oppvekstskildring fra regidebutanten Charlotte Regan.

USAs støtte til Israels krig mot Gaza har fått houthiene til å trappe opp angrepene mot konteiner- og tankskip. Samtidig sliter USA med å få en internasjonal koalisjon på beina for å beskytte skipsfarten.

De dokumentariske filmskabere vender ikke længere kameraet kun mod sig selv. Dokumentarfilmfestivalen HUMAN viser at vi igen skal se verden, reflekte over den og måske nærme os hinanden.

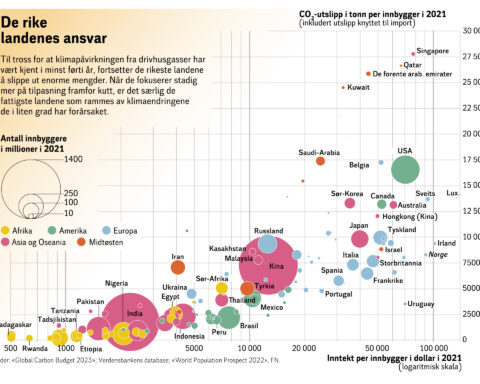

Klimatoppmøtet i Dubai ble avsluttet med optimistiske formuleringer om klimatilpasning. Men vi kan ikke tilpasse oss en temperaturstigning på fire grader.

Hjerne-datamaskin-grensesnittet til Elon Musks Neuralink vil ikke bare avskaffe språket til fordel for direkte tankekommunikasjon, men også den menneskelige seksualiteten.

Wikileaks-grunnlegger Julian Assange har tilbrakt fire og et halvt år i høysikkerhetsfengselet Belmarsh, i påvente av at anken hans mot utlevering til USA skal avgjøres. Like før jul besøkte skribenten Charles Glass ham.

Siden 2021 har EU jobbet for å regulere arbeidsforholdene til de 26 millioner arbeiderne som får oppdrag via digitale plattformer som Uber og Foodora. Mens EU-parlamentet vil omklassifisere dem til arbeidstakere, stritter mange EU-land imot.

Ukraina får jevnlig nytt påfyll av soldater som verken er lokale rekrutter eller frivillige motivert av kampen mot Russland, men leiesoldater som gjør det for pengene. Mange av dem kommer fra Colombia, som har spesialisert seg på den typen eksport.

Astronauter, kosmonauter, kinesiske taikonauter og snart også indiske vyomanauter er de fremste symbolene for romeventyret. Men dette eventyret er på ingen måte selvsagt.