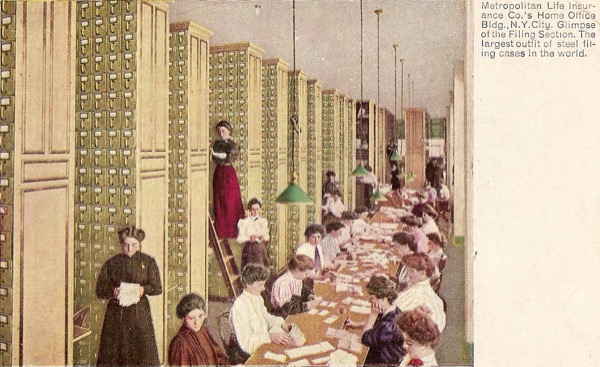

I 1903 publiserte livsforsikringsselskapet New York Life et fotografi hvor kvinner i skinnende hvite bluser håndterer tunge kartotekbokser i stål, mens menn i svarte dresser sitter ved skrivebord med nesene i store papirbunker. Bildet viser ikke bare en kjønnsdelt arbeidsplass, men også et aspekt ved forsikringsindustrien som ofte blir glemt, nemlig at forsikringsselskapene besitter mengder av persondata som konkurrerer både i størrelse og verdi med deres pengereserver.

For de mange som fikk stjålet opplysninger fra forsikringsselskapenes databaser, har flere nylige dataangrep avdekket farene med selskapenes datainnsamling.1 I februar annonserte USAs nest største helseforsikringsselskap, Anthem, at det hadde blitt utsatt for et sofistikert angrep mot en database som inneholder opplysninger om 80 millioner amerikanere. Men forsikringsselskapenes innsamling av privat informasjon har en lang historie, som avdekker en viktig forløper til dagens stordata, big data.

Morbid matematikk

Kartotekkortene som de ansatte i New York Life laget og arkiverte på begynnelsen av 1900-tallet dannet en slags hovedindeks som koblet medisinsk, finansiell og personlig informasjon av alle slag. Disse dataene ble avslørt av kunden selv eller oppdaget av forsikringsagentene, eller kjøpt fra kredittvurderingsbyråer og private detektivtjenester. I 1902 opprettet bransjegigantene det diskrete Medical Information Bureau (MIB) for å utveksle data om «skavanker» oppdaget hos de som søkte om forsikring. Antatte defekter inkluderte faktisk sykdom, men også tegn på mulig dårlig helse i framtiden, som sykdom i familien, overvekt eller dårlige boforhold.

«Høringene for å temme monstrene satte i gang et grunnleggende skifte i bruken av persondata.»

Tre måneder med Le Monde diplomatique for 99 kroner!

Papiravis og full digital tilgang

Denne konfidensielle informasjonen reiste til alle fire verdenshjørner i kartotekbokser via et system som opprinnelig ble laget for biblioteker. Forsikringsselskapene voktet kartotekene nøye, og oppbevarte dem iblant i spesialtilpassede safer. Selskapenes helsedirektører hadde tilgang til opplysningene, men hvis de så mye som nevnte dem til sitt eget helsepersonell, risikerte de straff fra MIB. Ikke fordi de skulle beskytte privatlivet til kundene, men fordi selskapene ikke ville at folk skulle få vite om datadelingen. Hvis verden oppdaget kartotekkortene, og makten som flommet gjennom dem, kunne det få store konsekvenser for hele bransjen.

Kortene var viktige, fordi i prosessen med å gjøre livsforsikring til en massevare på slutten av 1800-tallet plukket man i stor grad ut kundene i en automatisert prosess. New York Life var innovativ her, ikke bare med sin entusiasme for kartotekkort – utvilsomt den viktigste businessteknologien etter dobbelt bokholderi og fram til datamaskinen – men også med å oppfinne en metode for å strømlinjeforme utvelgelsen og segmenteringen av kundene. Nøkkelen til å gjøre forsikring til en vare for massene lå i en grundigere kvantifisering av personer. Selskapets leger og statistikere jobbet sammen for å lage en «numerisk metode» som kunne rangere individer etter «risiko». Resultatet var en morbid matematikk som ga en numerisk verdi til «skavankene» eller «risikofaktorene», som de på MIB-kortene, basert på statistiske studier av tidligere dødsrisiko, og plusset dem sammen til et enkelt tall som skulle forutsi skjebnen til det kvantifiserte individet. Dette tallet avgjorde om en søker fikk en vanlig eller en dårligere polise, eller ble utestengt fra fellesskapet av de ti millioner amerikanere som hadde livsforsikring.

Sluttet å selge livsforsikring til svarte

En krise inntraff til slutt i 1905, men ikke på grunn av bransjens maniske datainnsamling. Snarere skyldtes den at mange hadde begynt å mene at forsikringsselskapene var for rike for sitt eget beste, og for amerikansk kapitalisme og demokrati. Krisen startet med en viss James Hazen Hyde, sønn av Henry Baldwin Hyde som hadde bygd opp Equitable Life Assurance Society of the United States fra ingenting til en tungvekter med 250 millioner dollar i verdier (tilsvarer flere hundre milliarder dollar i dag).

30. januar 1905 inviterte rikmannsarvingen til kostymeball på luksushotellet Sherry’s på Manhattan. Selv i denne gullalderen for den amerikanske kapitalismen var ballet overdådig. Utkledd som aristokrater fra Ludvig 16s hoff i Versailles, spankulerte gjestene rundt i hotellet som for anledningen var omgjort til en fransk hage, med gress på gulvene, marmorskulpturer og appelsintrær, mens en kjent fransk skuespillerinne, Réjane, opptrådte. Det ble for mye for sjefene i Equitable Assurance, som brukte ballet som påskudd for å fjerne Hyde og ta kontroll over selskapet. De anklaget ham – feilaktig fikk man senere vite – for å ha forsynt seg av selskapets pengebeholdning for å finansiere sine innfall.

«Risikovurdering og sannsynlighetsberegning påvirket folks atferd og politiske overbevisning.»

Skandalen fikk delstatsmyndighetene i New York til å innlede en lang og ydmykende granskning, ikke bare av Equitable, men også av de fire andre dominerende forsikringsselskapene i det som ble kalt the big five, deriblant New York Life. Avisene avslørte renkespillene til finanskomiteene som belånte selskapene for å få innflytelse i bankene og trustene som finansierte de store næringslivsfusjonene på denne tiden. De fortalte om gjentatte tilfeller av vanstyre, politisk innblanding og gigantiske lederlønninger, og avdekket en rekke kompliserte forsikringsprodukter som syntes å være laget for å gjøre selskapene rike og alle andre forvirret. Med andre ord, en skummelt gjenkjennelig sak.

Da delstatsparlamentet i New York gjennomførte høringer for å temme disse monstrene, satte de i gang et fullstendig uventet, men grunnleggende skifte i bruken av persondata og måten forsikringsselskapene forholdt seg til kundene på. Det var ikke første gang at offentlig inngripen førte til uintenderte endringer. Noen år tidligere hadde forsikringsselskapene reagert på nye diskrimineringslover med å følge lovene bokstavelig samtidig som de spyttet på intensjonen: Mange av de store selskapene sluttet simpelthen å selge livsforsikring til svarte. Dermed segregerte de USA gjennom risiko, på samme tid som Jim Crow-lovene2 Navn på lovene som organiserte rasediskrimineringen i sørstatene etter prinsippet «atskilt men likeverdige». De fleste var i kraft fram til borgerrettighetsloven kom i 1964. fikk fotfeste i sørstatene.

Trygdenummeret på bicepsen

Denne gangen var imidlertid forsikringsselskapenes reaksjon på den dårlige PR-en og strengere regulering overraskende prisverdig i manges øyne. Big Five-selskapet Metropolitan rebrandet seg i full offentlighet som noe mer enn risikoutvelger og forsikringsselger. De snakket stort om en «ny sosialisme» drevet av forsikringsselskaper og startet en rekke eksperimenter for å bedre helsen til de ansatte og kundene. De leide inn sykepleiere for å besøke syke arbeiderklassekunder og dannet et partnerskap med en filantropisk organisasjon kalt Life Extension Institute for å tilby årlige medisinske undersøkelser til rikere kunder. Selskapets armada av forsikringsagenter ble omskolert for å spre det glade helsebudskapet og dele ut pamfletter som forklarte sykdomsårsaker og fortalte hvordan kundene burde leve.

Til grunn for mange av disse reformene lå en enkel idé som økonomen Irving Fisher hadde popularisert, nemlig at døden ikke lenger var et resultat av tilfeldigheter eller en uunngåelig skjebne, men snarere en slags kraft man kunne kontrollere og trosse. Med sitt «moderne syn på døden» drev Fisher forsikringsselskapene til å endre metodene for å forutse dødsrisiko og gjøre dem til verktøy for å forlenge livet. Forsikringsselskapenes risikoberegninger, medisinske undersøkelser, verdsettingen av menneskeliv i kroner og øre, og mange andre teknikker, spredte seg gradvis utover det opprinnelige bruksområdet og førte til en kvantifisering av individer uten sidestykke.

Vanlige amerikanere ble underlagt risikovurdering nærmest daglig – og de elsket det. De gikk opp på vekter som korrelerte vekt og høyde med forventet levealder, møtte regelmessig opp på medisinske undersøkelser som gjorde selve risikoen for å bli syk til en egen form for sykdom. De fråtset i de økonomiske evalueringene av landets befolkning som ble brukt til å forsvare økte offentlige og private helseutgifter. Risikovurdering og sannsynlighetsberegning påvirket folks atferd, deres politiske overbevisninger, og også deres syn på seg selv. Da forsikringsselskapenes metoder la grunnlaget for trygdesystemet på 1930-tallet, likte noen amerikanere sin nye status som kvantifiserte økonomiske borgere så godt at de tatoverte trygdenummeret sitt på bicepsene (menn) eller lårene (kvinner).

Store selskaper i førersetet

1800-tallssystemene for å spå individers framtid ut fra opplysninger på kartotekkort forsvant ikke da 1900-tallet innførte nye systemer for også å gripe inn i folks skjebne. Kort fulle av personopplysninger som forutså risikoen sto snart sammen med lignende kort samlet inn for å håndtere den. I det store og hele ble vanlige folk enda grundigere kvantifisert, gransket og sporet.

For tre tusen år siden oppfordret fortelleren i «Salmenes bok» sine samtidige til å telle sine dager så de kunne få visdom. På begynnelsen av 1900-tallet ble vanlige folks dager talt som aldri før, men folk talte dem ikke selv. Selv da deres liv, slik som våre, ble styrt av data, var det de store selskapene som satt i førersetet. Også dette er skummelt gjenkjennelig.

Oversatt av R.N.

Dan Bouk er førsteamanuensis i historie, Colgate University.

- 1I februar annonserte USAs nest største helseforsikringsselskap, Anthem, at det hadde blitt utsatt for et sofistikert angrep mot en database som inneholder opplysninger om 80 millioner amerikanere. ↩︎

- 2Navn på lovene som organiserte rasediskrimineringen i sørstatene etter prinsippet «atskilt men likeverdige». De fleste var i kraft fram til borgerrettighetsloven kom i 1964. ↩︎