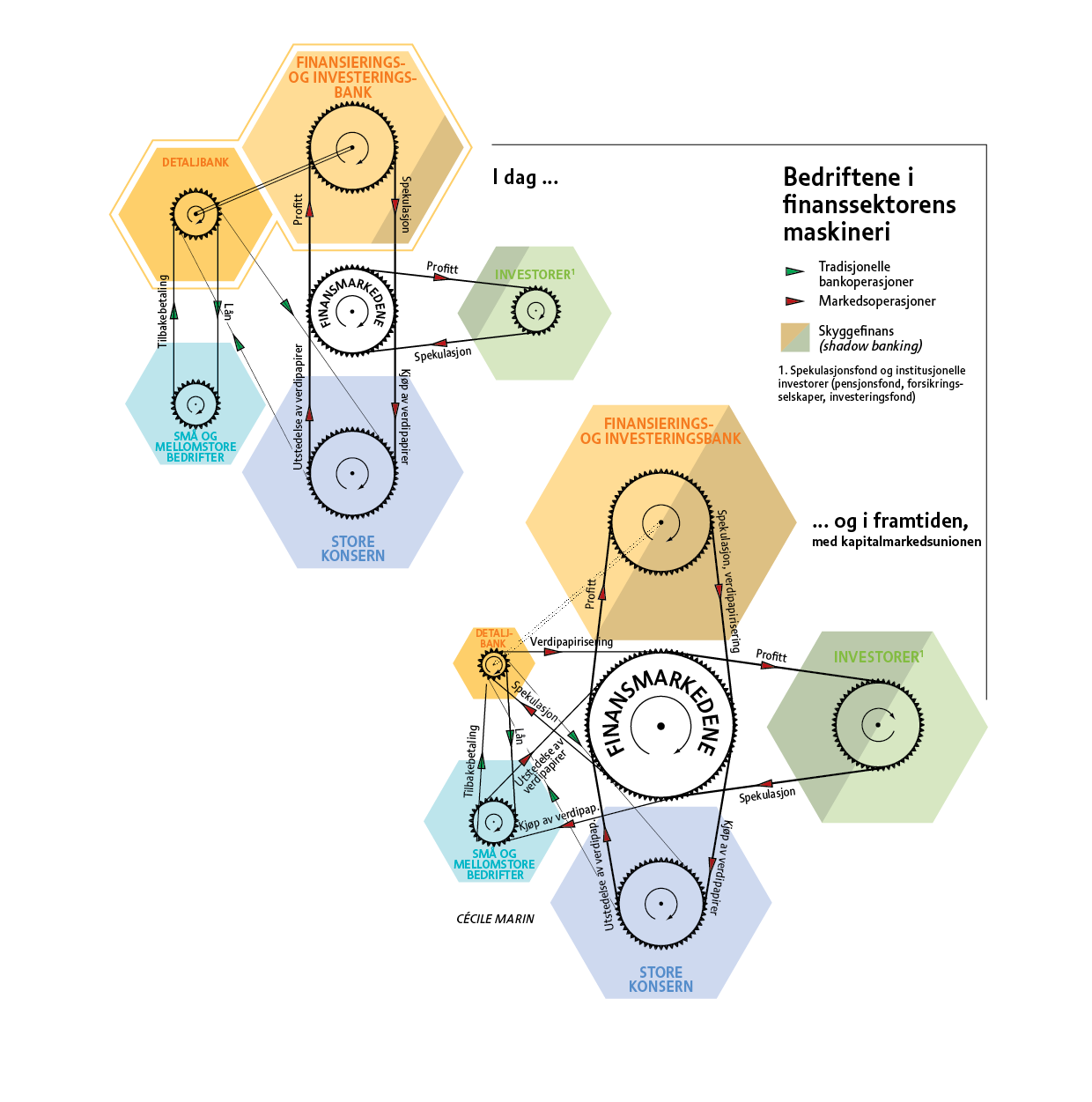

Knappe sju år etter en av historiens største økonomiske kriser ruller avreguleringstoget videre. Angsten som grep banksjefene høsten 2008 er nå bare et vagt minne, i likhet med begrensningene på verdipapirisering og annen finansakrobatikk. Tiden er nå inne for «å bryte ned barrierene, slik at kapitalen kan flyte fritt mellom de 28 medlemslandene», mener EU-kommissær for finanstjenester, Jonathan Hill.1 «Capital markets union: an action plan to boost business funding and investment financing», pressemelding fra EU-kommisjonen, Brussel, 30. september 2015. Et av virkemidlene for å realisere denne ambisjonen er en kapitalmarkedsunion. Ifølge handlingsplanen EU offentliggjorde i september skal denne unionen innføres gradvis med en rekke initiativ de neste tre årene: høringer med næringslivet, konsekvensanalyser, endring av eksisterende direktiver og forslag til nye.

Mot de som blir forbløffet av nok en avregulering i finanssektoren, har Brussel et velkjent argument: «Den største risikofaktoren for stabiliteten, er fraværet av vekst,» sier Hill. Derfor gjelder det å stimulere til investeringer, men verken de små og mellomstore bedriftene, som utgjør hoveddelen av produksjonssektoren, eller kapitalkrevende infrastrukturprosjekter klarer å finne tilstrekkelig finansiering. Årsaken er at de tradisjonelle kapitalstrømmene har gått i stå. Bankene er lite villige til å låne og offentlige myndigheter er bundet på hender og føtter av budsjettkutt. Derfor må man reformere for å gi større tilgang til markedsfinansiering.

Fratar bankene ansvar

Noen av tiltakene skal forenkle prosedyrene for bedriftene, standardisere kredittvurderingen, og legge til rette for «private investeringer». De siste skal la ikke-børsnoterte selskaper omgå bankene og henvende seg direkte til investorer – spesialfond, forsikringsselskaper – for å finne finansiering med en mindre streng prosedyre som reduserer kontrollen fra markedsmyndighetene og informasjonsplikten. Dette private investeringsmarkedet har vokst raskt de siste årene, og kan nå 60 milliarder euro i EU de kommende årene.

Tre måneder med Le Monde diplomatique for 99 kroner!

Papiravis og full digital tilgang

Andre tiltak skal gjøre det enklere for investorer å kjøpe gjeld bedriftene har hos bankene. Kommisjonen foreslår skatteinsentiv for at institusjonelle investorer (spesielt pensjonsfond og forsikringsselskaper) skal kunne kjøpe gjeld direkte fra ikke-børsnoterte selskaper – en potensielt mer lønnsom investering enn tradisjonelle statslån, fordi den er mer risikabel.

Men hovedforslaget fra Kommisjonen er verdipapirisering av banklån, hvor bankene skal kunne selge sine lån på kapitalmarkedene i form av verdipapirer. Dermed kan de kvitte seg med risiko samtidig som de beholder provisjonen de fikk da lånene ble gitt. Dette gjorde de med stor glede på midten av 2000-tallet, da de overførte amerikanske boliglån til investorer. Verdipapiriseringen fratar bankene ansvar, ettersom de overfører risikoen til andre, og øker kompleksiteten og skaper tettere forbindelser mellom finansmarkedene. Under subprime-krisen i 2008 førte disse finansproduktene til boblesprekken og spredte krisen til resten av verden.

Kritiseres av næringslivet

Kommisjonen vet hvor uhyrlig forslaget er og sier den vil ha mer «transparens» og «verdipapirisering av høy kvalitet». Men i praksis jobber banklobbyen for å få så få normer og regler som mulig. Hill har allerede annonsert at han ikke vil gå imot en oppmykning av reglene som krever at bankene må regnskapsføre en del av risikoen på verdipapiriserte lån.

Ifølge EU-myndighetene er det amerikanske markedsdominerte systemet mer effektivt – og en sikkerhetsgaranti for næringslivet. «En større avhengighet av banklån gjør det europeiske næringslivet, spesielt små og mellomstore bedrifter, mer sårbart for innstramminger i bankenes utlånspolitikk, slik som under finanskrisen,» skriver Kommisjonen i fullt alvor.2 «Etablering af en kapitalmarkedsunion», EU-kommisjonens grønnbok, 18. februar. De har tydeligvis glemt at markedsfinansiering og avreguleringen av den utløste finanskrisen.

Liberaliseringstilhengerne sliter med å overbevise. Kapitalmarkedsunionen vil innføre anglosaksiske normer i det europeiske finanssystemet, forklarer de, og det vil gi en «ny bærekraftig vekst og sysselsetting» og forbedre «tilgangen til finansiering, spesielt for små og mellomstore bedrifter».3 «Etablering af en kapitalmarkedsunion», se over. Gerhard Huemer, forskningsleder hos Den europeiske foreningen for små og mellomstore bedrifter, stiller seg tvilende: «For det store flertallet av småbedrifter vil bankkreditt forbli hovedfinansieringskilden,» mener han. «Kapitalmarkedsunionen kan ikke kompensere for problemene med bankfinansieringen.»4 Referat fra konferansen «Maximising the capital market opportunity for SMEs and start-ups», ACCA, 28. mai 2015. Den amerikanske tenketanken Brookings Institution (sentrum) sier også at «kapitalmarkedsunionens fordeler for små og mellomstore bedrifter i stor grad er overvurdert».5 Douglas J. Elliott, «Capital markets union in Europe: Initial impressions», Brookings Institution, Washington, DC, 23. februar 2015. Hill innrømmer selv at han overdriver prosjektets fordeler for små bedrifter for å overtale de godtroende (les: EU-borgerne). «Små og mellomstore bedrifter skyves foran i den europeiske debatten, fordi de blir oppfattet som et viktig element i økonomien og fordi det er lettere å overtale opinionen med forslag som styrker dem,» sa han til et nøye utvalgt publikum på en debatt arrangert av Brookings Institution i fjor.6 «European financial regulation and transatlantic collaboration», debatt organisert av Brookings Institution, Washington DC, 25. februar 2015. Den ikke-statlige organisasjonen Finance Watch og den tyske foreningen for samvirkebanker kritiserer prosjektet for være konstruert for å øke lønnsomheten til de europeiske storbankene.

Skjørt system

Kapitalmarkedsunionen vil dessuten legge veien åpen for såkalt shadow banking, som spilte en avgjørende rolle i krisen i 2008. Skyggebanker er aktører som låner penger til næringslivet uten å være underlagt like strenge regler som bankene. Systemet er en måte å omgå føre var-reguleringen av bankene ved å ty til finansmarkedene. Å knytte forsikringsselskapene, pensjonsfondene og andre spekulasjonsfond til finansieringen av næringslivet gir en ekstra risiko: Disse investorene har liten erfaring med å vurdere kvaliteten på lån. For å bøte på denne manglende kunnskapen, erstatter de ekspertise og nærhet til kundene med en risikovurdering som i fortiden har vist seg ute av stand til å ta høyde for uventede omslag i finansmarkedene. Hvis en boble sprekker vil det dermed få enda større konsekvenser, siden investorene – til forskjell fra bankene – ikke vil bli reddet av sentralbankene.

Man skulle tro at økt bruk av kapitalmarkedene ville redusere bankenes innflytelse – for ikke å si jerngrep – på den europeiske økonomien. Så hvorfor er de så entusiastiske for kapitalmarkedsunion? Fordi de selv bidrar, massivt, til skyggebanksystemet. De nøyer seg ikke bare med utlån, de er også tungt til stede i finansmarkedene. Disse aktivitetene gjør at de kan omgå reguleringene på tradisjonelle banklån med komplekse produkter som omsettes på ikke-regulerte og lite transparente markeder.

For å finansiere disse iblant svært spekulative aktivitetene trenger bankene friske midler. De kan nå henvende seg til Den europeiske sentralbanken (ESB) som har bestemt seg for å akseptere verdipapiriserte lån som garanti for likviditet. ESB begrunner denne støtten til verdipapirisering med at den stimulerer til lån til «realøkonomien», men alt gir grunn til å tro at den vil fôre skyggebankene: Likviditet fra ESB vil gi bankene anledning til å realisere ny profitt, for eksempel ved å bruke pengene til spekulasjon.7 Se Attac og Basta!, Le Livre noir des banques, Les Liens qui libèrent, Paris, 2015. Slik oppstår finansbobler, og slik sprekker de: Finansieringssystemet basert på verdipapirisering er enda skjørere i krisetid, når verdipapiriserte aktiva ikke lenger blir akseptert som garanti og bankene blir stående uten finansiering, slik vi så med subprime-lånene. Prosjektet om en kapitalmarkedsunion vil dermed gjøre «allmennbankene» til forsinkede finansbomber.

Kort hukommelse

Prosjektet er teknisk komplekst og dermed beskyttet fra et offentlig blikk, noe som har latt EU-kommisjonen rolig røre sammen ingrediensene for en ny storkrise. Spesielt med tanke på at prosjektet kommer i en tid hvor de få framskrittene etter 2008 er i ferd med å fjernes. I tråd med handlingsplanen for kapitalmarkedsunionen lanserte Kommisjonen i oktober en høring for å identifisere «reglene som påvirker økonomiens evne til å finansiere seg selv og vokse» og «unødvendige reguleringsbyrder».8 «Call for evidence: EU regulatory framework for financial services», EU-kommisjonen, september 2015. Skatt på finanstransaksjoner, som elleve EU-land for tiden forhandler om, kan raskt havne i siktet her.

Fordelene er diskutable, men risikoen stor: Kapitalmarkedsunionen hoper opp problemer. Den bygger også på en feilaktig diagnose, for Kommisjonen har på forhånd utelukket en av hovedårsakene til den økonomiske stagnasjonen i fellesmarkedet, nemlig kutt i offentlige budsjetter og lønninger. Som så mange undersøkelser viser, også ESBs spørreundersøkelse hos små og mellomstore bedrifter,9 «Survey on the access to finance of enterprises», EU-kommisjonen og Den europeiske sentralbanken, http://ec.europa.eu. er bedriftene forsiktige med investeringene i mangel av muligheter, fordi en restriktiv politikk har gitt synkende etterspørsel.

Hvorfor haste gjennom et så risikabelt prosjekt med et så usikkert utfall? Noen mener at det dreier seg om å gi et signal og insentiv til Storbritannia for å unngå en brexit. Kyniske røster peker også på de problematiske forbindelsene Hill og kommisjonspresident Juncker har til finansmiljøene. Juncker var statsminister i et av Europas største skatteparadis, Luxemburg, fra 1995 til 2013. Mens Hill i sin tid grunnla et lobbyfirma spesialisert på finanssektoren, Quiller Consultants, som jobber for storbanken HSBC i hjertet av City.10 «Hill as finance commissioner should be rejected», Corporate Europe Observatory, Brussel, september 2014. Kommisjonens og ESBs vilje til å støtte de europeiske storbankene i den globale konkurransen spiller også inn. Det er som om de vil forsterke inntrykket av et EU som bare tjener bankenes interesser, og gi Bertolt Brecht rett: «Menneskehetens hukommelse om lidelsen den selv har opplevd er sjokkerende kort.»

Oversatt av R.N.

Frédéric Lemaire er doktorand ved Centre d’économie ved universitetet Paris-Nord

Dominique Plihon er professor i finansøkonomi ved universitetet Paris-8. Begge er medlemmer av Attac.

- 1«Capital markets union: an action plan to boost business funding and investment financing», pressemelding fra EU-kommisjonen, Brussel, 30. september 2015.

- 2«Etablering af en kapitalmarkedsunion», EU-kommisjonens grønnbok, 18. februar.

- 3«Etablering af en kapitalmarkedsunion», se over.

- 4Referat fra konferansen «Maximising the capital market opportunity for SMEs and start-ups», ACCA, 28. mai 2015.

- 5Douglas J. Elliott, «Capital markets union in Europe: Initial impressions», Brookings Institution, Washington, DC, 23. februar 2015.

- 6«European financial regulation and transatlantic collaboration», debatt organisert av Brookings Institution, Washington DC, 25. februar 2015.

- 7Se Attac og Basta!, Le Livre noir des banques, Les Liens qui libèrent, Paris, 2015.

- 8«Call for evidence: EU regulatory framework for financial services», EU-kommisjonen, september 2015.

- 9«Survey on the access to finance of enterprises», EU-kommisjonen og Den europeiske sentralbanken, http://ec.europa.eu.

- 10«Hill as finance commissioner should be rejected», Corporate Europe Observatory, Brussel, september 2014.