Den 21. april 2020 vil gå inn i historien som dagen da olje kostet mindre enn sølevann. Da råvarebørsen i New York stengte denne dagen ble amerikansk råolje (West Texas Intermediate, WTI) omsatt for en negativ pris på -37,63 dollar fatet på terminmarkedet. Halve menneskeheten satt da i karantene som følge av koronapandemien. Etterspørselen etter olje var på sitt laveste, oljeledningene og tankskipene lagret så mye de kunne. Spekulantene som kjøper og selger olje lenge før den leveres, ble plutselig sittende med olje de desperat forsøkte å kvitte seg med, inkludert ved å betale kjøperne.

Bakgrunnen for oljeprisfallet var ikke mindre oppsiktsvekkende. Alt begynte med fall i etterspørselen, et uvant sjokk for et marked hvor turbulensen vanligvis opptrer på tilbudssiden. Og som om ikke det var nok, startet Saudi-Arabia en priskrig midt i en global pandemi. 6. mars annonserte Saudi-Arabia at landet ville kutte prisen og øke eksporten i april. USA ble tatt på senga av det de tolket som et regelrett angrep på den amerikanske oljeindustrien, og det fra en alliert som får amerikansk militærbeskyttelse.1Se Luis Lema, «Pétrole: quand l’Arabie saoudite agace son allié américain», Le Temps, Lausanne, 22. april 2020. Den amerikanske antitrustloven tillater ikke, i prinsippet, den føderale regjeringen å gripe inn i markedet. Likevel var situasjonen så alvorlig, og presidentvalget så nært forestående, at Donald Trump personlig involverte seg for å løse krisen.

Etter å ha truet Saudi-Arabia med sanksjoner, satte Trump sin uforutsigbare partner i kontakt med USAs strategiske fiende Russland. Diskusjonene i denne uformelle ad hoc-gruppen, et slags oljetriumvirat, endte 12. april med en – også den historisk – avtale om å kutte produksjonen med 9,7 millioner fat per dag (mfd), det vi si nesten ti prosent av den globale produksjonen. Avtalen som Trump kalte the big oil deal på Twitter 12. april, ble godkjent dagen etter av G20, hvor flere av medlemslandene er store oljeimportører, som Kina, India og EU-landene, som vanligvis ikke har noe imot lave priser. Hvem kunne i sin villeste fantasi ha forestilt seg alle disse hendelsene noen uker tidligere? Hvilke tendenser avslører de og hvilke eventuelle endringer i den globale reguleringen av oljen innvarsler de?

«Resirkulering av petrodollar»

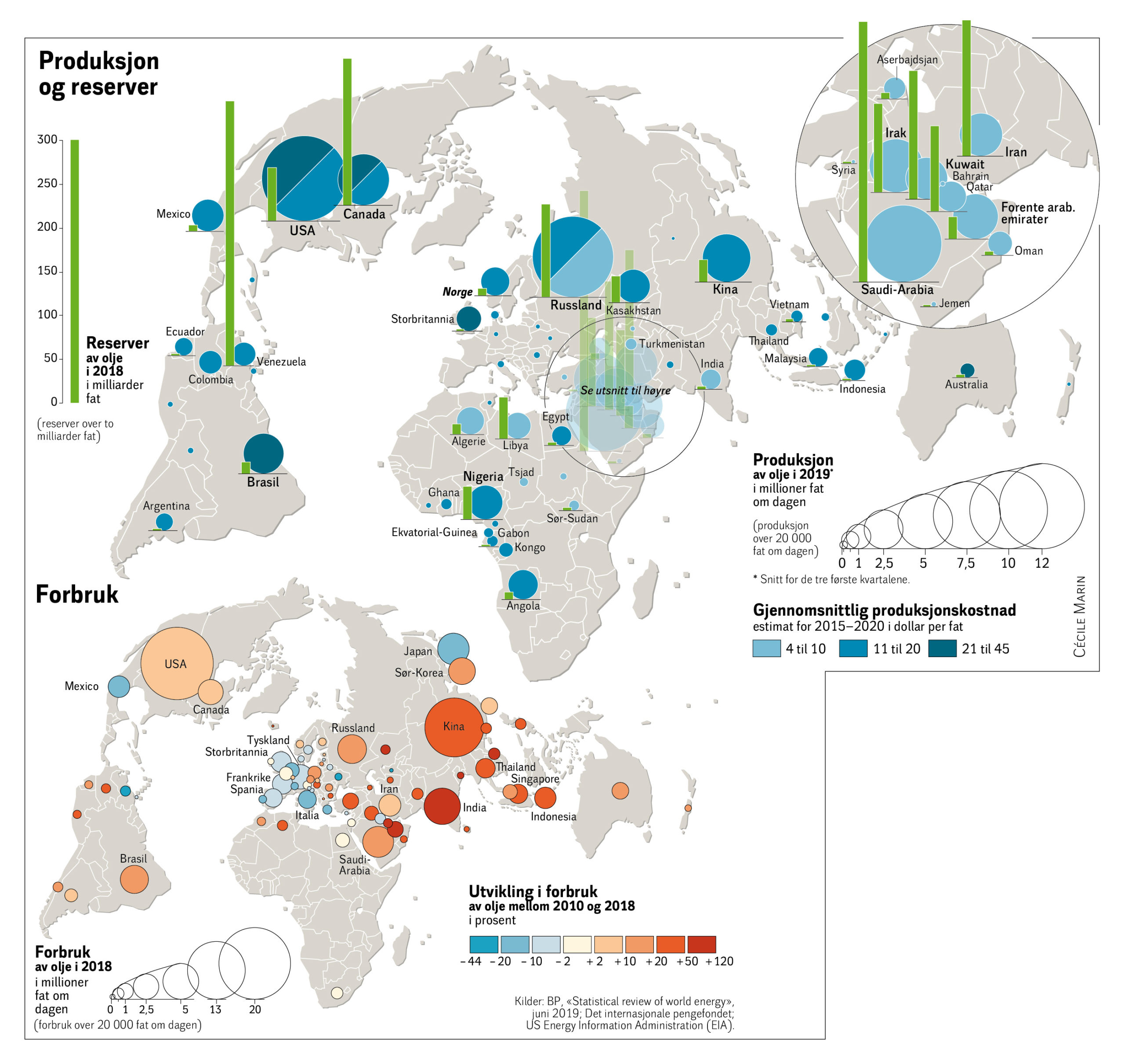

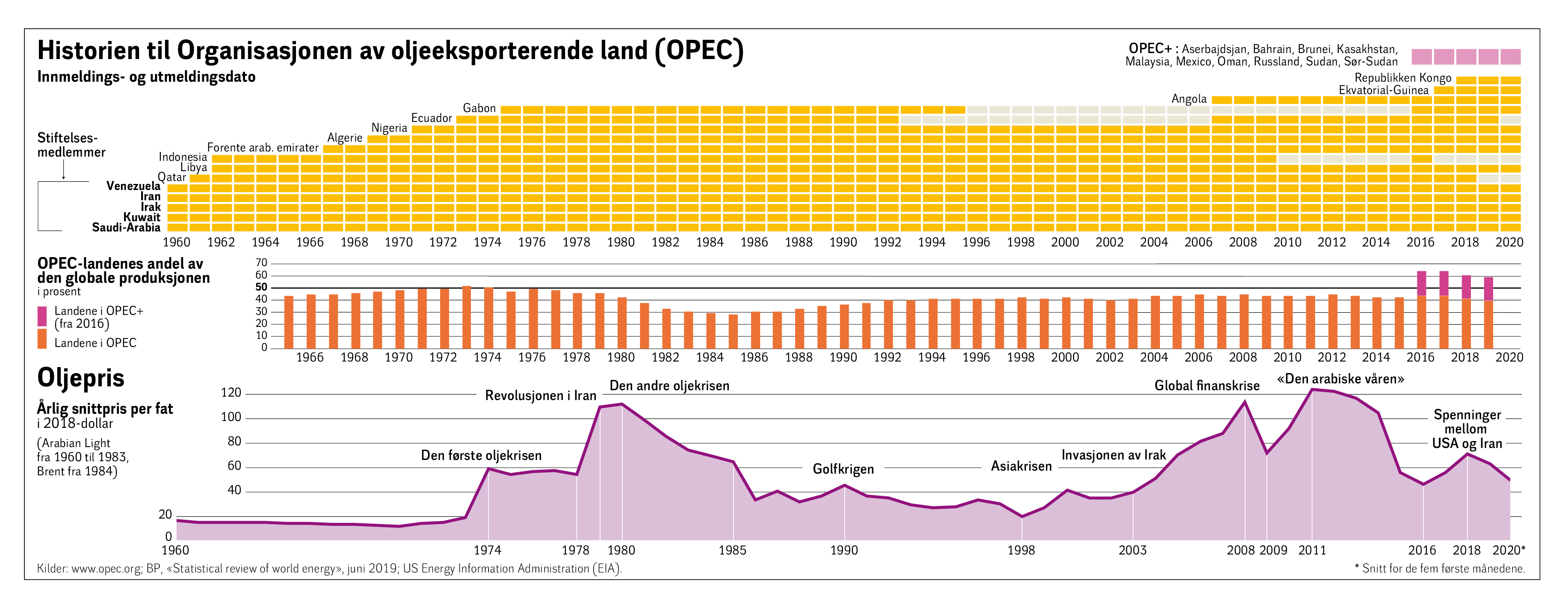

Det første vi kan slå fast er at denne krisen viser at Organisasjonen av oljeeksporterende land (OPEC) ikke lenger sitter i førersetet. Saudi-Arabia brydde seg ikke om å rådføre seg med de 13 andre OPEC-landene før prisangrepet sitt, og ingen av disse gikk offentlig ut mot den egenrådige beslutningen. OPEC har lenge vært en uunngåelig aktør i oljemarkedet. Organisasjonen ble startet i 1960 og sto bak den første oljekrisen i 1973. Den gang skjøt oljeprisene i været fra tre til elleve dollar fatet, etter at OPEC bestemte seg for oljeboikott mot landene som støttet Israel i Jom Kippur-krigen i 1973. Denne spektakulære beslutningen gjenspeilte samtidig at OPEC-landene da kontrollerte 60 prosent av markedet. De kunne nå bestemme grunnprisen på olje, som brukes til å beregne skatt og avgifter, noe som tidligere ble gjort av de store vestlige oljeselskapene. Dermed fikk de også kontroll over skattleggingen av oljen.

Tre måneder med Le Monde

diplomatique for 99 kroner!

Papiravis og full digital tilgang

Fornyes til 199,- per kvartal

Men for Vesten var det største problemet at de arabiske landene brukte oljen som politisk våpen. Det fikk USA til å sette seg som mål å bli mindre avhengig av olje fra en region de ikke hadde full geopolitisk og militær kontroll over. Stabile oljeforsyninger ble nå et viktig mål for NATO-landene. På USAs initiativ opprettet de vestlige medlemmene i Organisasjonen for økonomisk samarbeid og utvikling (OECD) i 1974 Det internasjonale energibyrået (IEA) for å samkjøre standpunkt og jobbe for strategiske oljelagre. Samtidig jobbet de på bakrommet med blant annet å stimulere produksjon utenfor OPEC. Områder som ikke var lønnsomme før 1973, som Nordsjøen, Mexicogolfen og Guineabukta, ble satt i drift. Disse var lønnsomme på rundt sju dollar fatet, men de vestlige landene tilpasset seg de høyere prisene OPEC satte. På én betingelse: at medlemslandene ikke økte produksjonen for å utkonkurrere nykommerne.

På tross av formelle formaninger var de vestlige landene nokså forsonende overfor OPECs prispolitikk, spesielt siden de gjorde det mulig å utvinne dyr olje, som i dyphavsområdene utenfor Brasil, kanadisk oljesand eller amerikansk skiferolje. Ingen av de mange lovforslagene som ble fremmet mot OPEC i den amerikanske kongressen førte fram. Da Verdens handelsorganisasjon (WTO) ble opprettet i 1995, insisterte de store landene ikke på at olje skulle omfattes av frihandelsreglene. Dessuten ble eksportlandenes windfall profits, ekstrainntekter fra prisstigninger, reinjisert i OECD-økonomiene, siden produksjonslandene importerte varer derfra eller plasserte overskuddene i vestlige banker. USA klarte til og med å overbevise Saudi-Arabia og de andre kongedømmene i Persiabukta om å akseptere en «resirkulering av petrodollar», noe som skulle forsterke dollarens rolle i oljetransaksjoner ytterligere.

Ingen grunn til å slåss

OPEC lot seg ikke lure av IEA-landene. OPECs prispolitikk framsto som en legitim justering av «spottprisene» påtvunget av kartellet kalt «De sju søstre» (de store anglosaksiske selskapene som dominerte oljeindustrien fram til 1970-tallet, som i dag har avleggere i BP, Chevron og Exxon Mobil). Under det første statsledermøtet i Alger i 1975 understreket OPEC at oljen burde «prises riktig» som en «ikke-fornybar knapphetsvare». På den tiden var det bred enighet om å bevare inntektskilden for de framtidige generasjonene. Derfor foretrakk OPEC å holde prisen oppe heller enn å øke sin markedsandel.

Denne tankegangen har fortsatt fram til våre dager. Resultatet er at på førti år har den globale etterspørselen vokst med 40 prosent uten at OPEC har økt sin samlede produksjon (30–33 mfd). Saudi-Arabia produserte ti millioner fat per dag i 1979 og produserer så å si det samme i dag, selv om landet har de laveste utvinningskostnadene. Saudi-Arabia har forlatt sin offisielle målsetning fra begynnelsen av 1980-tallet om å øke produksjonen til 20 millioner fat per dag, et mål som senere ble redusert til 15 millioner fat. Oljemonarkiene i Persiabukta ble i løpet av dette tiåret ekstremt rike og omsvermede. På den tiden snakket man verken om peak oil eller at olje ville bli utdatert. Alle tenkte at de hadde nok av tid på seg til å selge oljen til god pris, og ingen så noen grunn til å slåss om markedsandeler.

Saudisk egenrådighet

Nå – og det er den andre tendensen som kommer til uttrykk i dagens krise – er oljemarkedet blitt permanent ustabilt. Og storprodusentene stiller seg noen grunnleggende spørsmål: Bør de presse opp prisen eller øke produksjonen? Bør de godta et minstemål av internasjonal regulering eller satse på konkurranse?

Dette er ikke den første priskrigen Saudi-Arabia har startet, men i motsetning til de forrige i 1986 og 2014, klør mange seg i hodet over blitskrigen landet lanserte midt i en pandemi. Noen ser det som en trassreaksjon fra den impulsive kronprinsen Mohammed bin Salman etter nederlaget i forhandlingene med Russland om et felles produksjonskutt.2Se Middle East Economic Survey, vol. 63, nr. 10, Nikosia, 6. mars 2020. Saudi-Arabia må likevel ha skjønt hvilken katastrofe priskrigen ville være for de amerikanske oljeprodusentene. Det er dermed vanskelig å tro det bare dreier seg om en impulshandling. Saudi-Arabia hadde nok i utgangspunktet et mer langsiktig mål: Å true med å innføre priskonkurranse for å tvinge amerikanerne til å forhandle om en balanse i oljemarkedet som er mer forenlig med saudiske interesser.

For i ly av prispolitikken til OPEC, og fra 2016 av OPEC+ (OPEC utvidet med ti andre oljeproduserende land, blant andre Russland og Mexico), har den samlede amerikanske produksjonen på ti år gått fra 8 til 14 prosent av verdensmarkedet.3BP, «Statistical review of world energy», London, 2019. All statistikk om oljeproduksjon og -forbruk i denne artikkelen er hentet herfra. Denne økningen i markedsandel har blitt godt hjulpet av amerikanske embargoer mot store eksportland som Iran, Venezuela, Libya, Irak og selv Russland.

Med priskrigen har Saudi-Arabia i det minste oppnådd å få de andre oljelandene, inkludert USA, til å akseptere OPEC+. Men var det umaken verdt? Med sin egenrådige handling har kongedømmet rystet sine partnere. Det kan skape problemer i framtiden. Saudi-Arabia er i dag OPECs de facto leder, og har medlemslandenes 33 mdf i ryggen. Dette pressmiddelet har gjort Saudi-Arabia til en stormakt og åpnet dørene til G20. At Saudi-Arabia har forlatt OPECs prispolitikk og forhandlet uten mandat i et uformelt oljetriumvirat, har utvilsomt skadet samholdet i organisasjonen. Vanskene Irak, Venezuela og Iran opplever for øyeblikket må heller ikke få oss til å glemme at også de har kapasitet til å påvirke oljemarkedet. For ikke å snakke om de andre medlemmene, som kanskje ikke lenger ser noen grunn til å være med i en organisasjon som ikke tjener deres interesser.

Trenger oljeregulering

Den amerikanske regjeringen har tydelig blitt tatt på senga og gjort det klart at de ikke vil sitte rolig og vente på den varslede krisen. Ifølge det norske analyseselskapet Rystad Energy vil den amerikanske oljeproduksjonen falle til 2 mfd i år med en oljepris på 20 dollar fatet. Mange selskaper vil måtte stanse boringen, med arbeidsledighet og konkurser som resultat. Dermed er det lett å forstå irritasjonen til Trump, som er så opptatt av at amerikansk oljeproduksjon skal være uavhengig og at USA skal være dominerende i sektoren. For å sikre denne dominansen må USA beholde sin posisjon som verdens fremste oljeprodusent, bli nettoeksportør av olje, sørge for at all olje fortsatt handles i dollar og bevare sitt militære grep om Midtøsten.

Etter den saudiske beslutningen 6. mars utøvde Trump-administrasjonen først mye press. Skiferoljeprodusentene startet en lobbykampanje for sanksjoner mot Russland og Saudi-Arabia for å tvinge disse til å redusere produksjonen.4Petrostratégies, Paris, 13 mars 2020. 16. mars sendte 13 republikanske senatorer et brev til den saudiske kronprinsen hvor de minnet ham om kongedømmets «strategiske avhengighet» av USA.5«Trump told Saudi: Cut oil supply or lose US military support», Reuters, 30. april 2020. 9. mai annonserte Trump-administrasjonen at de amerikanske Patriot-missilene i landet skulle trekkes ut. Saudi-Arabia begynte å innse at blitskrigen kunne ende i nederlag. Fra 11. mai forsøkte landets ledelse å imponere markedet med å annonsere et kutt på én mdf av sin produksjon, uten at det fikk noen særlig innvirkning på oljeprisen.

Bakenfor dette bilaterale presset ble USA tvunget til å slukke brannen ved å involvere seg i en diskré internasjonal forhandling for å påvirke prisen. Det har sjelden skjedd før, og viser at også USA trenger en oljeregulering, selv om amerikanerne har operert på egen hånd i en årrekke.

Avvikende interesser

Russerne er mektig irritert over de amerikanske olje- og gassanksjonene: embargo på skiferoljeteknologi, sanksjoner mot selskaper som deltar i byggingen av gassledningen Nord Stream 2, og økonomiske sanksjoner mot banker som gir finansiering til utvinningen på Jamal-halvøya. Samtidig frykter russerne at amerikansk skiferolje skal havne på det viktige europeiske markedet. Det er derfor USA mistenker russerne for å ha forsøkt å knekke ryggen på de amerikanske produsentene da de saboterte Saudi-Arabias initiativ om å redusere OPEC+s produksjon i mars. Men det kan snarere tenkes at russernes avvisning simpelthen handler om at de ikke lenger vil føle seg systematisk bundet av OPEC+. Uten å være likegyldig til oljeprisen (som gir landet både skatteinntekter og utenlandsk valuta), har den russiske regjeringen alltid vært opptatt av høyt produksjonsvolum. Også fordi den presses av sine oljeselskaper, som det mektige Rosneft, som fortsatt er negativ til kvotesystemet i OPEC+.

I mars fulgte Putin sannsynligvis rådene til disse selskapene, før han besinnet seg. For selv om de russiske lederne later som de lever fint med en oljepris på 42 dollar fatet, vil ikke Kreml takle en priskrig særlig lenge. Derfor gikk Russland til slutt med på å redusere produksjonen med 2,5 mfd, et enda større kutt enn det Saudi-Arabia foreslo 4. mars. Russland endte altså opp med å betale dyrt for the big oil deal. For første gang i historien til OPEC+ gikk Russland med på like store ofre som Saudi-Arabia. Er det prisen for å bevare sin markedsandel? For å tvinge amerikanerne til å dele prispolitikkens byrde? For å få hevet de amerikanske sanksjonene?

Kremls plutselige kursendring er nok et eksempel på de store oljeprodusentenes vakling i det strategiske valget mellom fritt marked eller regulering. Saudiaraberne og russerne lot seg friste av uhemmet konkurranse, før de vek tilbake for den varslede katastrofen. Men episoden med negative priser gir en forsmak på hvordan en verden uten OPEC vil se ut.

Trumps big oil deal utgjør et beskjedent skritt mot en annen type regulering. Hvis avtalen klarer å stabilisere oljeprisen rundt femti dollar fatet innen begynnelsen av neste år, kan den bli et fundament for en mer omfattende markedsregulering. Men det forutsetter at USA tar hensyn til kravene fra Saudi-Arabia og Russland og slutter å stikke av med nesten all veksten i etterspørselen etter olje, og at USA forplikter seg til å bidra mer aktivt til å justere tilbudet. Hvis avtalen ikke klarer å heve og stabilisere oljeprisen, kan disse aktørenes avvikende interesser igjen komme til uttrykk og utløse en priskrig som nå ligger latent.

Kinesisk aktivitet

Ved siden av storprodusentene utgjør Kina den siste variabelen i oljeligningen. Konsekvensene av koronapandemien gir kinesiske myndigheter en anledning til å befeste statusen de lenge har søkt. De siste årene har Kina vært svært aktiv innen olje og gass. Olje er et av landets svake punkter i rivaliseringen med USA og utgjør en av Kinas utenrikspolitiske prioriteringer. Kinas nasjonale oljeselskaper er blant de største og mest aktive utenfor landegrensene. China National Petroleum Corporation eier 20 prosent av Yamal LNG, som driver det enorme oljefeltet i den russiske Obbukta. Søsterselskapet China National Offshore Oil Corporation er involvert sammen med franske Total i oljefelt i Niger.

Mens etterspørselen faller i EU, øker den med 7–10 prosent i året i Kina. Landet er dermed blitt verdens største oljekonsument, med 13,5 prosent av etterspørselen. Kinas ukentlige importtall har derfor blitt en referanse for operatørene og analytikerne på det internasjonale markedet. Landets oljeavhengighet, som inntil nå er blitt sett som en «svakhet», kan vise seg å være en fordel for kineserne, som representant for forbrukerne.

Allerede i en årrekke har Kina forsøkt å sikre forsyningene sine. Gjennom sitt prosjekt om de nye silkeveiene har kinesiske myndigheter styrket båndene til olje- og gassprodusenter som Russland og landene i Sentral-Asia. Som hovedkunde for storprodusentene i Persiabukta, har Kina også inngått så mange store bilaterale avtaler at det har irritert USA, som ser Midtøsten som sitt jaktområde. Kina har også forsøkt å sikre seg forsyningskilder i Afrika og Latin-Amerika, men ikke alltid lykkes like godt i land som Libya, Sudan og spesielt i Venezuela, landet med de største oljereservene i verden. Midt under koronakrisen, da amerikanerne truet med straffetoll på saudisk olje, forsikret Kina om at de aldri ville gjøre noe og inngikk flere kontrakter for å utnytte de lave prisene. Samtidig fremmer Kina sitt marked overfor eksportlandene i Persiabukta – som Kina har bilaterale samarbeidsavtaler med – og Russland, Venezuela og Iran, som er underlagt amerikanske sanksjoner.

Nå slåss alle de store olje- og gassprodusentene, inkludert USA, om det kinesiske markedet. Kina har allerede begynt å bruke denne posisjonen til å styrke sin forhandlingsmakt, noe landet allerede har gjort med flytende naturgass (LNG) og ikke minst kull, hvor Kinas importpriser er hovedreferanse for verdensmarkedet.6Se Jean-Marie Martin-Amouroux, «L’énergie en Chine: le tournant de Xi Jinping?», Encyclopédie de l’énergie, Grenoble, 7. juli 2019.

Kina er avhengig av importert olje og i motsetning til medlemmene i oljetriumviratet har kineserne kastet seg resolutt inn i det grønne skiftet. Kina er verdens fremste investor i fornybar energi og eier over femti prosent av verdens solcellepaneler og vindmøller, og produserer 90 prosent av elbussene i drift. Kinas bilpark har halvparten av verdens elbiler.

Bekymrede klimaforkjempere

De rike landene i OECD har allerede redusert oljeforbruket sitt. Med den overhengende klimakrisen vil trenden bare øke. EU har satt som mål å bli CO2-nøytral innen 2050 og skal ha en energimiks hvor minst femti prosent består av fornybar energi. Overalt finnes det planer for å erstatte fossilt drivstoff med elektrisitet som ledd i det grønne skiftet.

Disse endringene vil sannsynligvis ha en innvirkning på oljemarkedets mest synlige variabel, prisen per fat. Denne prisen bestemmes av tre grunnfaktorer. Den første dreier seg om ulike geologisk betingede kostnader. Denne delen er det vanskelig å gjøre noe med uansett hvordan oljemarkedet reguleres. Den andre er knyttet til det faktum at olje er en strategisk vare som er vanskelig å erstatte. Denne faktoren vil reduseres etter hvert som andre energikilder blir viktigere. Den tredje og viktigste faktoren er den som ble sedimentert etter 1973, da OPEC begynte å fastsette prisen langt over produksjonskostnadene.

Det er denne tredje faktoren som gradvis vil beskjæres når OPECs makt minker og konkurransen blir sterkere. For å kapre framtidig etterspørsel må oljeselskapene investere. Da vil de som selger dyr olje stille seg det vanskelige spørsmålet om de bør øke produksjonen for å konkurrere mot OPEC-land som har bestemt seg for ikke lenger å holde oppe prisen. Hvis disse, i likhet med russerne og amerikanerne, begynner å konkurrere om framtidige volum, vil det åpne en æra hvor oljeprisen baseres på den oljen som er billigst å utvinne og presse prisene mot et normalnivå rundt 20–25 dollar – i motsetning til i dag der prisen har ligget på nivå med den oljen som er dyrest å produsere, som amerikansk skiferolje eller oljesand i kanadiske Alberta, som krever en pris på 40–50 dollar for å være lønnsom.

Klimaforkjemperne misliker tendensen til fallende pris. De bekymrer seg for at billig olje skal ramme lønnsomheten til fornybare energikilder. I framtiden risikerer de å måtte forsterke presset på regjeringene for at de skal dempe prisfallet gjennom å øke miljøavgiftene.

Dagens krise har vist at konkurransen kan anta flere former i framtiden. Utvilsomt har hovedaktørene forstått at det er bedre å pakke oljemarkedet inn i et minimum av regulering enn å overlate det til uhemmet konkurranse.

Oversatt av redaksjonen

Sadek Boussena er tidligere algerisk energiminister (1988–1991), leder for OPEC (1989–1991) og professor ved Universitetet i Grenoble (1992–2013).

- 1Se Luis Lema, «Pétrole: quand l’Arabie saoudite agace son allié américain», Le Temps, Lausanne, 22. april 2020.

- 2Se Middle East Economic Survey, vol. 63, nr. 10, Nikosia, 6. mars 2020.

- 3BP, «Statistical review of world energy», London, 2019. All statistikk om oljeproduksjon og -forbruk i denne artikkelen er hentet herfra.

- 4Petrostratégies, Paris, 13 mars 2020.

- 5«Trump told Saudi: Cut oil supply or lose US military support», Reuters, 30. april 2020.

- 6Se Jean-Marie Martin-Amouroux, «L’énergie en Chine: le tournant de Xi Jinping?», Encyclopédie de l’énergie, Grenoble, 7. juli 2019.

Tre måneder med Le Monde

diplomatique for 99 kroner!

Papiravis og full digital tilgang

Fornyes til 199,- per kvartal